时代财经APP

企业第一财经读本

“手机屏幕龙头”蓝思科技二季度营收环比下降 易方达减持而华泰柏瑞增持

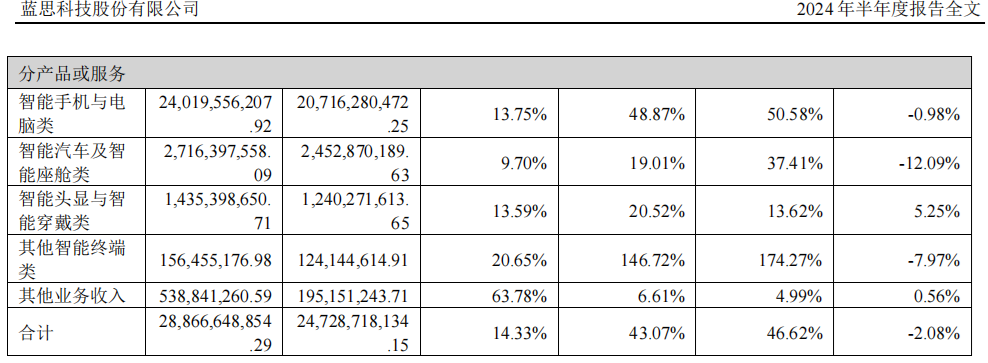

上半年综合毛利率为14.33%,较去年同期下降2.08个百分点。

8月28日,兴业证券发布评级报告称,首次授予蓝思科技(300433.SZ)“增持”评级。在过去一周的时间里,包括兴业证券在内至少有6家卖方机构给蓝思科技发了研报,其中给予“买入”评级的达到4家,显示出卖方机构对于这家“全球消费电子智能终端视窗与外观防护功能部件行业龙头”的关注。

图片来源:Wind

图片来源:Wind

如同“吃螃蟹第一人”,蓝思科技是把精密玻璃运用到手机防护屏上的开创者,多年来聚焦手机与PC两大核心赛道,产品面向国内外客户,广泛应用于智能手机与电脑、新能源汽车、智能家居家电、智慧医疗等领域中高端产品。

2024年上半年,蓝思科技的业绩呈现出稳健且较为均衡的发展态势,报告期内实现营收288.67亿元,同比增长43.07%;归母净利润为8.61亿元,同比增长55.38%;扣非归母净利润为6.63亿元,同比增长46.21%。

不过,机遇与风险同在。行业回暖、主营毛利率下降、内部资产减值以及子公司亏损,利弊与否,无一影响着蓝思科技未来发展走向。

二季度营收环比减少,部分业务毛利率下降

2024年上半年,蓝思科技整体业绩上涨,实现自2015年上市以来中期最高营收。

分季度看,2024年一季度,蓝思科技实现营业收入154.98亿元,同比增长57.52%;归母净利润3.09亿元,同比增长379.02%;扣非归母净利润2.35亿元,同比增长1608.35%。

二季度,蓝思科技实现营业收入133.68亿元,同比增长29.31%、环比下降13.74%;归母净利润为5.52亿元,同比增长12.72%、环比增长78.54%;扣非归母净利润为4.28亿元,同比下降8.78%、环比增长81.94%。

浙商证券认为,对于智能手机零部件供应商而言,尤其是北美关键客户供应商,第二季度一般都是相对平淡的光景,虽然营收不及一季度,但这是组装业务季节性的体现。

业务板块方面,蓝思科技2024年上半年各项业务的收入较2023年同期都有所增长,尤其是其他智能终端类产品增长最为显著,报告期内实现营收1.56亿元,同比剧增146.72%。智能手机与电脑作为核心产品收入也很可观,报告期内实现营收240.20亿元,同比增长48.87%。

从毛利率的角度看,蓝思科技2024年上半年综合毛利率为14.33%,较2023年同期下降2.08个百分点。其中,“智能汽车及智能座舱类”产品毛利率为9.70%,同比下降12.09个百分点;“其他智能终端类”产品毛利率为20.65%,同比下降7.97个百分点;“智能手机与电脑类”产品毛利率为13.75%,同比下降0.98个百分点。

但是,蓝思科技的“智能头显与智能穿戴类产品”毛利率逆势增长,报告期内实现毛利率13.59%,同比增长5.25个百分点;“其他业务收入”毛利率为63.78%,同比增长0.56个百分点。

图片来源:蓝思科技2024年半年报

图片来源:蓝思科技2024年半年报

对此,中金公司分析师表示,消费电子组装类业务收入快速增长推动收入提升,但由于组装毛利率较低,拖累相关业务毛利率下降;汽车领域毛利率下降主因公司在东南亚及北美配合智能汽车大客户扩产,但由于需求疲软,导致稼动率提升不及预期,拖累公司相关业务毛利率下滑;智能头显及穿戴毛利率提升主因大客户新产品放量,传统产品出货量增长,带动稼动率提升,改善毛利率。

应付账款逾百亿元,个别子公司持续亏损

公布上半年财务数据当天,蓝思科技还披露一则“关于计提减值准备及核销资产的公告”。

截至2024年6月30日,蓝思科技计提减值准备40542.23万元,转回减值准备47.11万元,合计将减少公司上半年利润总额40495.11万元。

资产状况方面,自2018年以来,蓝思科技的资产负债率持续下降,从60.39%降至2024年上半年末的37.89%。

不过从短期偿债指标来看,截至2024年6月末,蓝思科技的流动比率、速动比率和现金比率分别为1.38、0.99和0.45,较2023年12月末分别下降0.09、0.13和0.12个百分点。

近两年,蓝思科技货币资金逐渐减少,截至2024年6月30日,公司现有货币资金为79.94亿元,较2023年末105.19亿元减少约24%;短期借款为2.07亿元、一年内到期的非流动负债为52.18亿元,但是应付账款达到102.25亿元。

时代周报记者还发现,在一众子公司及重要参股公司中,唯有蓝思科技(长沙)有限公司(以下简称“长沙蓝思”)2024上半年净利润亏损,亏损数额为5.01亿元。据统计,自2022年至今,长沙蓝思净利润已亏损两年半之久。

对此,蓝思科技在财报中解释道,“黄花新园区处于投资、运营前期,募投项目尚在建设中未完全投产,前期运营成本较高、研发投入大。”

针对公司资产规模等问题,时代周报记者近日向蓝思科技发去采访邮件,截至发稿,对方尚未回复。

在8月28日披露的投资者关系活动记录表中,蓝思科技称,“随着进入三季度传统旺季,长沙蓝思的盈利情况已显著改善,开始满负荷运转,后续随着良率的逐渐提升和团队磨合,经营数据将持续改善。”

行业势头强劲,但机构持仓略有变化

2024年以来,消费电子行业回暖,蓝思科技聚焦手机与PC两大核心赛道,依托AI技术加快产品升级。

据市场研究机构IDC的数据,2024年上半年全球智能手机出货量达到5.748亿部,同比增长超7%。IDC预计2024年生成式AI手机出货量将达2.342亿部,占整体智能手机出货量占比将达到19%。

另据Counterpoint Research数据,2024年一季度全球折叠屏智能手机出货量同比增长49%,第二季度实现113%同比增长;上半年全球PC出货量达到1.198亿台,同比增长超过3%,其中,多款AI PC在上半年集中高调发布。据Canalys预测,2024年全球AI PC出货量将占PC总出货量的18%。

蓝思科技表示,公司同国内外各大客户持续就智能终端AI化等行业新趋势带来的全新产品需求进行深入沟通和探讨,目前除配合大客户做好AI手机结构件研发外,已成功量产北美客户的AI PC金属结构件。同时,公司会发挥蓝思创新研究院所聚拢的产业研发资源,在新项目、新材料、新工艺、新设备等方面的预研进行积极布局,开拓AI手机、AI PC、服务器等智能终端、算力领域的新客户、新产品。

另外,蓝思科技主营业务还涉及智能汽车等领域,行业发展势头强劲无疑成为公司业务发展的“催化剂”。不过,如今新能源汽车面临多方面风险及挑战,需要企业不断调整发展策略。

信达证券认为,展望未来,新能源汽车持续渗透,蓝思科技的新能源汽车新产品爬坡逐步完成,毛利率短期压力有望快速释放,实现车载业务长期稳健成长。

申万宏源证券认为,蓝思科技的中报符合预期,“维持2024-2026年公司归母净利润预测36亿元、51亿元、61亿元。”

机构投资者在2024年第二季度对蓝思科技的持仓略有变化,易方达创业板ETF减持了99.91万股,尚持有3951.0121万股,位列公司第6大流通股股东;华泰柏瑞沪深300ETF增持了208.76万股,以持有2372.6689万股,位列公司第8大流通股股东;华安创业板50ETF新进入该公司前十大流通股股东行列,以持有1597.2155万股位列第10大流通股股东。

二级市场方面,截至2024年8月29日收盘,蓝思科技股价以上涨1.75%报收16.83元,市值约为839亿元,较2023年12月末增长约180亿元。