时代财经APP

企业第一财经读本

华润银行并购村镇银行背后:业绩保卫战如何打响?

背靠万亿央企的资源,华润银行业绩近年却突然失速。

来源|时代投研

作者|孙一鸣

编辑|李乾韬

【导语】

在改革开放的前沿阵地,珠海华润银行股份有限公司(下称“华润银行”)的发展令人唏嘘不已。

近日,一则收购动作的消息重新将华润银行拉回大众视野。官网显示,9月29日,华润银行收购德庆华润村镇银行股份有限公司(下称“德庆华润村镇银行”)的方案获股东大会通过。

据悉,德庆华润村镇银行位于广东省肇庆市,是肇庆市第一家村镇银行,也是由华润银行发起设立的第一家村镇银行。通过此次收购,德庆华润村镇银行将被改建为华润银行在肇庆地区的分支机构,是华润银行异地扩张的重要一步。

作为广东五大城商行之一,华润银行背靠万亿央企华润集团,其一举一动备受关注。然而,近年来,随着房地产业的低迷,重金押注房地产的华润银行盈利能力持续恶化。

10月16日、23日,就业绩持续下滑、房地产贷款风险等问题,时代投研向华润银行发函并致电询问,截至发稿,对方仍未回复相关问题。

【摘要】

1.盈利能力持续恶化。2023—2024年上半年,华润银行的净利润分别同比下滑30.02%、43.3%,业绩颓势凸显。与之对比,同为广东五大城商行之一的南粤银行,其同期营收和利润双双保持增长态势。

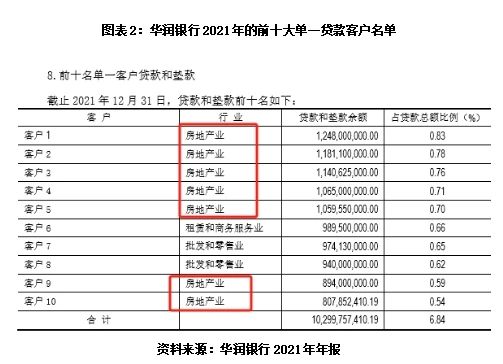

2.房地产业稳居第一大贷款行业。2018—2023年,华润银行的第一大贷款行业均为房地产业,显著异于可比同行。2021年,该行的前十大贷款客户中,房企占据七席,且前五大贷款客户均为房企。

3.不良贷款率约为同行的两倍。近年来,华润银行的不良贷款余额持续上升,不良贷款率约为可比同行的两倍。

【正文】

危局乍现

作为改革开放的“开路先锋”,珠海市完成从边陲小镇到现代化花园式海滨城市的蜕变。位于珠海市的华润银行曾被当地寄予厚望,以整合区域和央企资源,发挥“主力军”和“压舱石”作用,走向全国。

据了解,华润银行前身为珠海市商业银行,成立于1996年12月,是一家具有一级法人资格的城市商业银行。2010年1月,华润集团和珠海市政府对珠海市商业银行成功实施战略重组,华润集团持股75.33%,成为该行第一大股东和实际控制人。由此,珠海市商业银行被华润集团收归麾下,并被冠上“华润”两字,改名为珠海华润银行股份有限公司,坐享央企的品牌影响力。

在华润集团的管理团队带领下,华润银行开始驶入一个快车道,业绩快速提升。财报显示,2010年,华润银行的营业收入仅为3.03亿元;2015年,华润银行的营业收入已跃升至36.48亿元。五年间,该行的营收规模增长11倍。

从经营区域看,华润银行的经营网点已从当初的珠海市辐射至粤港澳大湾区。官网显示,截至目前,华润银行已在珠海、深圳、中山、佛山、东莞、惠州、广州、江门、肇庆等城市设立了10家分行、109家支行,以及在广东德庆、广西百色设立了两家控股村镇银行。此外,其还在深圳设立了资金运营中心、科技研发中心及普惠金融中心。

今年9月29日,华润银行收购德庆华润村镇银行并改建分支机构的方案获股东大会通过。这标志着华润银行异地扩张之路又迈出重要一步。

年报显示,德庆华润村镇银行成立于2011年,位于肇庆市,华润银行是控股股东,持股比例为51%。截至2023年末,德庆华润村镇银行的资产总额为8.75亿元,当年实现营业收入2380万元,同比增长10.88%;净利润为233万元,同比下降25.89%。

不过,华润银行此次收购德庆华润村镇银行的交易对价及交易细节并未对外披露。

时代投研发现,华润银行此次收购计划的时间点十分微妙。2023年,华润银行的净利润仅为14.02亿元,同比下滑30.02%,而相比之下,2022年该行的净利润为20.03亿元,同比增长了8.08%。

半年报显示,2024年上半年,华润银行的营业收入为35.45亿元,同比下滑2.7%;净利润仅为6.35亿元,同比下滑43.3%,盈利能力进一步恶化。

与之形成鲜明对比的是,南粤银行同为广东五大城商行之一,且资产规模与华润银行相差无几,但同期南粤银行的业绩呈持续增长态势。据Wind数据显示,2023—2024年上半年,南粤银行的营业收入分别同比增长13.3%、20.55%,归母净利润分别同比增长6.01%、5.08%。

作为深耕粤港澳大湾区的城商行,且背靠万亿央企的资源,华润银行业绩为何突然失速,且盈利能力急剧恶化?这不由让人深思。

钟爱房地产业

只有潮水退去,才知道谁在裸泳。

拉长时间来看,时代投研从华润银行历年年报中发现了一些有迹可循的问题。

早在2015年,华润银行就曾爆发过一场危机,当年净利润暴跌至0.71亿元,同比下滑89.5%。此后两年,该行的业绩出现瓶颈,营业收入徘徊不前。

据财报显示,2015—2017年,华润银行的营业收入分别为36.48亿元、37.01亿元、36.65亿元,显示出增长乏力的迹象。

不过,2018年,华润银行的业绩迎来了显著的转机,颓势得到了重大扭转,而房地产行业在其中扮演了关键角色。

时代投研发现,正是从2018年起,华润银行重金押注房地产行业,房地产业当年跃升至第一大贷款行业,当年末贷款余额高达128.52亿元,而2017年房地产业仅为该行的第三大贷款行业,贷款余额为73.26亿元。

2019年,华润银行的房地产业贷款规模飙升至204.93亿元,同比增加76.41亿元,增幅达59.45%。

需要注意的是,2018—2023年,房地产业一直稳居华润银行的第一大贷款行业,这在可比同行中表现颇为异常。

财报显示,2022—2023年,广东其他四家城商行的第一大贷款行业均非房地产业。

拉长时间来看,2018—2023年,南粤银行的前二大贷款行业分别为批发和零售业、制造业,东莞银行的前二大贷款行业分别为租赁和商务服务业、制造业,广州银行的前二大贷款行业分别为租赁和商务服务业、房地产业,华兴银行的前二大贷款行业分别为租赁和商务服务业、房地产业。

其中,2021年起,广州银行、华兴银行对房地产业的贷款规模快速压降,以响应监管政策和市场变化,而华润银行对房地产业仍难以割舍。

财报显示,2021—2023年末,广州银行的房地产业贷款余额分别为429.35亿元、328.72亿元、280.13亿元,2023年末较2021年末下降34.75%;华兴银行的房地产业贷款余额分别为400.14亿元、373.69亿元、338.14亿元,2023年末较2021年末下降15.49%;华润银行的房地产业贷款余额分别为248.79亿元、211.88亿元、245.84亿元,2023年末较2021年末仅下降1.19%。

更让人诧异的是,在华润银行2021年的前十大单一贷款客户名单中,房地产企业一度占据七席,且前五大客户均为房地产企业。截至2023年末,房企在华润银行的前十大单一贷款客户名单中仍占据四席。

年报还显示,华润置地(01109.HK)、华发股份(600325.SH)两大房企均为华润银行的关联方,与华润银行存在诸多关联交易。

不良贷款率约为同行的两倍

在房地产行业走向下行周期的2022年,华润银行对房企仍青睐有加。

截至2022年12月2日,据官网信息显示,华润银行于近期与万科、华发、碧桂园、合生创展、九洲、格力地产、骏景湾等房地产企业签订了战略合作协议,并于签约当日向骏景湾放款2000万元。而从当年11月11日至官网发布消息当日,该行已与多家房企签署了战略合作协议,意向授信总额超过400亿元。

需注意的是,2022年全年,华润银行的贷款总额为1755.22亿元,其中,公司贷款业务总额仅为779.28亿元。

据上海新世纪资信评估投资服务有限公司对华润银行的定期评级报告显示,2021—2023年,华润银行的不良贷款核销额分别为10.54亿元、20.52亿元、23.04亿元;同期末,该行的不良贷款余额分别为27.02亿元、30.44亿元、36.77亿元,逾期贷款规模分别为26.74亿元、36.32亿元、60.26亿元,均呈持续上升态势。

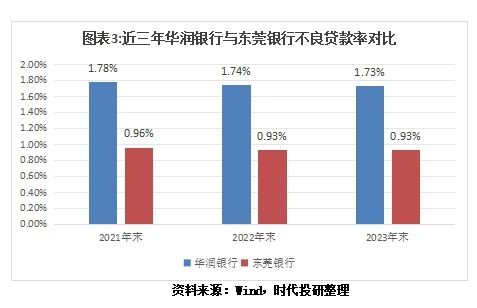

尽管华润银行已通过运用清收、重组、核销、转让等方式,加大了不良贷款清收的处置力度,但其不良贷款率仍远高于可比同行。

据Wind数据显示,2021—2023年末,华润银行的不良贷款率分别为1.78%、1.74%、1.73%,东莞银行的不良贷款率分别为0.96%、0.93%、0.93%。对比可见,华润银行的不良贷款率约为东莞银行的两倍。

在华润银行重金押注房地产的这七年里,处于内陆省份的城商行如长沙银行(601577.SH)、成都银行(601838.SH)业绩却一路高歌猛进,营收和净利润均呈持续增长态势,资产规模更是双双突破万亿元规模,且不良贷款率远低于华润银行。

(全文3080字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。