时代财经APP

企业第一财经读本

储能第一股的至暗时刻:行业高增,而派能科技业绩大降,市值缩水超85%,彻底告别躺赚期

派能科技遭动力电池巨头降维打击。

来源|时代商业研究院

作者|陈佳鑫

编辑|韩迅

【导语】

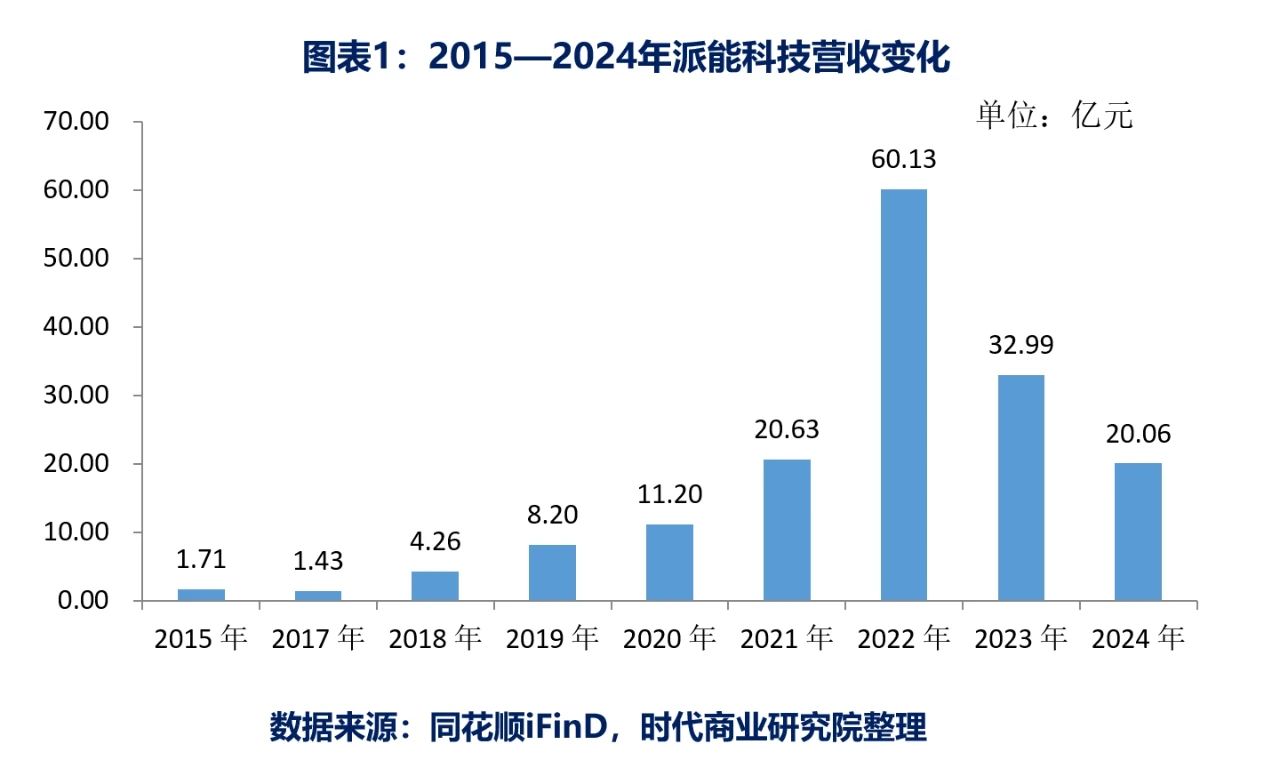

2024年储能(电芯)出货量仍保持同比60%的高增速,但储能第一股“派能科技(688063.SH)”的业绩却已连续两年大幅下滑。

近日,派能科技发布的业绩快报显示,继2023年营收同比减少45.13%后,其2024年营收再度同比减少39.19%,归母净利润则同比减少92.04%,已处于亏损边缘。

派能科技是国内储能出海龙头,境外收入占比常年在90%以上。对于2024年业绩下滑,派能科技解释称受全球经济形势复杂多变及行业竞争格局加剧的双重影响,公司储能产品销售价格面临较大压力。

而相对于业绩,派能科技市值的缩水幅度更大。该公司2022年巅峰期股价曾突破500元/股(不复权,下同),比肩宁德时代,如今股价已不足50元/股;市值更是从700多亿元下降至如今的100亿元出头,缩水超85%。

派能科技背后的投资逻辑究竟发生了什么转变,导致市场用脚投票?时代商业研究院研究发现,储能第一股市值大缩水表面看似与业绩滑坡有关,但更深层或与市场对其定位发生的转变有关。

【摘要】

1.市场转向,遭动力电池巨头降维打击。在确定以户储(户用储能)为主要方向后,2018—2022年派能科技迎来高速增长期,期间营收增长超10倍。其中2022年受俄乌冲突影响,欧洲储能市场爆发,派能科技营收暴增两倍至60亿元,储能系统出货量登顶全球市场,而近年来的业绩下降更像是一种均值回归,并非其市值大幅缩水的主要原因。深层原因或与两点有关,首先是欧洲市场转向大储(工商储能),派能科技深耕的户储增长空间存疑;另外,宁德时代(300750.SZ)、比亚迪(002594.SZ)等巨头利用自身在动力电池领域的优势发力储能市场,颇有降维打击之感。

2.财务分析:折旧费用压力大增。2022年中,派能科技在市值巅峰之际发布的50亿元巨额定增方案,不仅让投资人损失惨重,也让今日的派能科技陷入两难境地。受到储能市场需求增长放缓影响,最大的定增扩产项目已宣布延期,建设进展缓慢,派能科技账面上滞留大量现金。但此前建设的在建工程已逐渐转固,派能科技固定资产规模翻倍,叠加营收大降,折旧费用压力大增。

【正文】

一、告别海外躺赚期

派能科技成立于2009年,定位于磷酸铁锂储能电池系统领域,经过多年的摸索及产业链打造,加上海外户用储能市场的高速增长,2017年,派能科技将海外(特别是欧洲)户用储能作为重点业务方向。

随后,派能科技便步入高速增长阶段,2018—2022年期间,除2020年外,派能科技其他年份营收基本为翻倍式增长。

2022年是派能科技最辉煌的年份,不仅仅是营收增长近两倍,而且在全球户用储能系统出货量榜单中,派能科技成功登顶(S&P Global Commodity Insights数据),净利润也达到了12.73亿元的历史巅峰。

2022年业绩高增长背后,主要与俄乌冲突下欧洲能源危机推动户用储能需求大增有关,属于偶发性因素,注定无法长久持续。且2022年海外市场的高利润吸引大量企业涌入,为后续价格战埋下伏笔。

2023年以来,随着欧洲市场能源危机逐渐缓解,“需求均值回归”叠加“供给大幅增加”,户储堆积了大量库存。部分厂商以低价电芯冲击市场,导致欧洲户储系统价格显著下降,派能科技的业绩开始大幅下滑,2024年营收仅为2022年的33.4%,扣非归母净利润更是首度出现亏损(有公开数据以来)。

对于欧洲储能市场的后续走势,派能科技向时代商业研究院表示,在全球范围内,欧洲仍是目前储能市场增长的重要市场之一,同时伴随欧洲推动能源自主转型,大储等项目放量对储能需求将形成稳定支撑。未来,公司将持续稳步推进全球化战略,在巩固既有国际市场优势的同时,不断积极拓展其他区域和其他细分市场。

二、核心原因为市场转向、动力电池巨头降维打击

欧洲市场的需求回落或者说派能科技的业绩回落,更多是一种均值回归,甚至在2022年爆发时便可预见,派能科技市值大幅缩水的根本原因或是市场对派能科技的预期与定位发生转变。

首先是欧洲市场需求转向。2024年之前,欧洲市场一直以户储为主导,但近年来大储崛起趋势明显。大储规模化下单位成本更低、全生命周期经济性更优(大储电芯循环寿命可达8000次以上,户储通常为4000次)。据SPE(欧洲光伏产业协会)预测,2024年欧洲大储装机量将达11GWh,同比增长205%,装机量占比达49%,首度超越户储(39%)。

政策端大储装机支持信号逐步明确,欧盟《电力市场设计改革方案》明确支持大储参与容量市场和辅助服务,希腊、德国、西班牙等国也相继出台针对大储的招标及补贴等支持政策。

TrendForce集邦咨询表示,2025年欧洲大储装机量继续保持高速增长,占比将达60%,超越户储(占比35%),欧洲储能市场逐步从以户储为主导转向以大储为主导。

欧洲市场的转向,让外界对派能科技预期发生转变——储能市场仍有增长空间,但派能科技主打的户储市场却不一定。

深耕欧洲市场多年的派能科技显然也深谙此趋势,派能科技在2023年年报中提到,公司根据家用储能市场环境及时调整策略,积极开拓境内外工商业储能(大储)市场。

2024年半年报中,派能科技表示,公司工商业储能产品海外市场拓展取得倍增成果。但派能科技并未披露工商业储能收入及占比。

与户用储能不同,大储市场讲究规模效应及技术先进,大型企业优势较大。而在动力电池之后,相邻产业的储能普遍被动力电池企业视为下一片蓝海,成为大力发展的方向。凭借动力电池积累的优势,宁德时代、比亚迪、亿纬锂能(300014.SZ)等企业纷纷加码该领域,颇有降维打击之势。

据SNE Research的统计数据,2024年全球储能电池出货量达到301GWh,同比增长约62.4%。宁德时代以110GWh的出货量稳居全球第一,亿纬锂能、厦门海辰、比亚迪分列第二至第四名,而派能科技并未出现在前十名中。

且对比2023年排名,可以发现储能电池出货量排名变化较大。其中亿纬锂能2024年排名上升一名,厦门海辰上升两名,而比亚迪则下降了两名,侧面反映储能行业竞争较为激烈。

在大型动力锂电企业纷纷加码储能的背景下,储能行业的竞争环境已不可同日而语。特别是以宁德时代为代表的龙头企业,除发力大储外,亦有布局户储市场。在此背景下,派能科技的行业地位已不如以往那般突出。

三、财务分析:折旧费用压力大增

2022年中,正值市值巅峰之际(超700亿元),派能科技发布了巨额定增预案,拟募资50亿元用于扩产锂电池产能(下称“扩产项目”)、补充流动资金等项目,其中扩产项目拟适用募集资金30亿元,项目总投资额50亿元,计划新增10GWh锂电池产能。

定增于2023年初正式实施,巨额定增募资到账后,派能科技的现金进入极度充裕的状态。同花顺iFinD显示,2023年第一季度末,总现金(包含现金及现金等价物、受限制货币资金、定期存款、短期投资)达77.76亿元,占总资产的55.8%。

2024年10月,派能科技发布公告称,受到储能市场需求增长放缓影响,原计划2025年4月完成的扩产项目将延期至2026年4月,该项目第一期已建成投产。财报显示,截至2024年上半年末,扩产项目累计投入金额仅为9.16亿元,资金投入进度仅为18.33%,较年初增加1.43个百分点,进展缓慢。

因此,截至最新报告期末(2024年第三季度末),派能科技账面上仍留存63.50亿元的现金,加上扩产项目进展缓慢,预计现金长时间呆在账上的情况不会改变。

尽管当前扩产项目进展缓慢,但此前投资产生的在建工程已逐渐转固。同花顺iFinD显示,派能科技的固定资产规模增幅较大,从2022年末的10.68亿元增长至2024年第三季度末的20.09亿元,增幅接近一倍,叠加营收大幅下滑导致的产能利用率下滑,派能科技固定资产折旧带来的费用压力大增。2024年上半年新增固定资产折旧8758万元,同比增长46.7%。随着后续募投项目进一步转固,若派能科技营收未能回升,折旧或将严重拖累盈利。

不过从毛利率来看,2024年派能科技毛利率仍相对稳定,2024年前三季度为36.61%,与2023年同期相比基本持平,派能科技称主要得益于自身成本控制加强以及原材料价格下降。但2024年派能科技的净利润下滑较大,全年归母净利润同比减少了92.04%。

时代商业研究院研究发现,净利润大幅下滑主要与两大原因有关,一是派能科技2024年营收大幅下滑,但费用仍维持高位;二是汇兑收益较上年同期大幅下降,2023年派能科技的汇兑收益达1.03亿元。

2024年前三季度,派能科技营收同比下滑53.69%,但销售费用仍同比增长34.75%至9476.44万元,占营收的比重为6.71%;管理费用同比下降7.33%至7744.71万元,占营收的比重为5.48%;最大费用科目“研发费用”仍高达2.89亿元,仅同比减少5.82%,占营收的比重为20.47%。

从费用来看,在竞争加剧的环境下,现金充裕的派能科技仍希望能通过高研发投入、加强销售渠道建设来扭转颓势。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。