时代财经APP

企业第一财经读本

天气恶劣来“背锅”?啤酒巨头们销量疲软,8元高端价格带竞争最激烈

啤酒存量竞争时代,高端化已进入贴身肉搏的阶段。

运动大年并未成功拉动国内啤酒消费,今年上半年,各啤酒企业业绩平平。

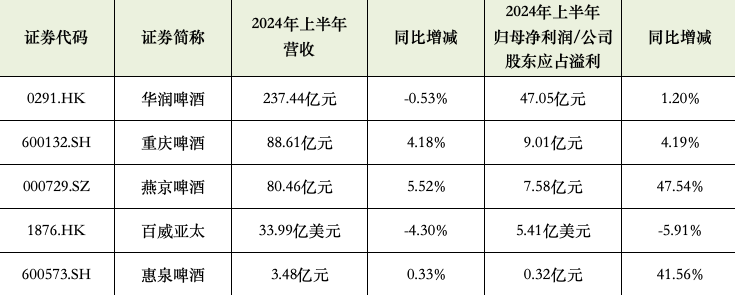

重庆啤酒(600132.SH)、华润啤酒(0291.HK)今年上半年利润录得个位数增长,高端啤酒龙头百威亚太(1876.HK)则出现营收与利润双降的情况。多家公司将业绩不佳归因为天气因素,称上半年连续降雨等极端天气使得啤酒消费受到一定影响。

国家统计局披露数据也显示,2024年6月,中国规模以上企业啤酒产量411万千升,同比下滑1.7%,已连续4个月同比下滑。

不过,燕京啤酒(000729.SZ)和惠泉啤酒(600573.SH)却分别得益于高端化策略、深耕销售大区,上半年利润同比增加超4成。此外,珠江啤酒(002461.SZ)发布的业绩预告也显示,预计2024年上半年归属于上市公司股东的净利润约4.76亿元-5.31亿元,同比增长30%-45%。

啤酒存量竞争时代,高端化已进入贴身肉搏的阶段。

图源:Unsplash

图源:Unsplash

业绩不佳,因极端天气?

2024年6月起,欧洲杯及巴黎奥运会等顶级运动赛事相继举行,但目前来看,相关体育赛事并未明显拉动啤酒企业销量。

“啤酒+白酒”双轮驱动的华润啤酒上半年实现营收237.44亿元,与去年同期基本持平;股东应占溢利为47.05亿元,同比上升1.2%。其中,收入占比95%的啤酒业务实现营收225.66亿元,下降1.43%,实现销量634.8万千升,同比下降3.4%。

重庆啤酒上半年则实现营收和净利润双增。期内,其录得营收88.61亿元,比上年同期的85.05亿元增长4.18%,实现归母净利润9.01亿元,比上年同期得8.65亿元增长4.19%。其实现啤酒销量178.38万千升,同比增长3.30%。

而高端啤酒龙头百威亚太今年上半年营收与利润则双降,收入同比减少4.3%至33.99亿美元(约合人民币242.48亿元),股权持有人应占溢利同比下滑5.91%至5.41亿美元(约合人民币38.6亿元),啤酒总销量46.57亿公升,同比下滑6.2%。

值得注意的是,过去几年给予百威亚太充足底气的中国市场在今年旺季销量出现明显下滑。

2024年上半年,百威亚太中国地区销量同比下滑8.5%、收入同比下滑9.4%。百威亚太称,二季度由于受行业表现放缓、上年同期高基数以及恶劣天气影响等,中国市场销量同比减少10.3%;尤其是大部分高端业务所在的广东省及福建省受强降雨影响,导致中国市场收入同比下滑15.2%。

除了百威亚太,华润啤酒、重庆啤酒等多家企业也在半年报中称其业绩受极端天气较大影响。

华润啤酒董事会主席侯孝海在业绩说明会上表示,年初一季度总体形势不错,二季度比较平稳,6月份以后由于受全国各地温度、降雨分布影响,业绩压力较大。

重庆啤酒也在公告中称,受到与啤酒需求相关的消费场景复苏乏力以及极端天气的影响,可能无法达到年初的营收预期。

不过,2024年上半年,燕京啤酒实现营业收入80.46亿元,同比增长5.52%;归母净利润7.58亿元,同比增长47.54%,啤酒销量(含托管经营)达230.49万千升。

中高档产品的增长,是拉动燕京啤酒业绩走高的重要因素。2024年上半年,燕京啤酒中高档产品实现营业收入50.63亿元,同比增长10.61%。

同样,惠泉啤酒今年上半年净利润也同比大幅上升。其报告期内实现营业收入3.48亿元,同比增长0.33%,而归母净利润则同比大增41.56%至3152.67万元,实现啤酒销量11.92万千升,同比增长0.24%。

福建省内市场依旧是惠泉啤酒的最大收入来源,2024年上半年,惠泉啤酒在福建省内收入2.37亿元,同比增长0.28%,其中,大泉州基地遇到极端天气等外部不利影响,销量仍实现6.19%增长;福建省外收入同比下降0.52%至1.05亿元。

部分啤酒上市公司2024年上半年业绩。数据来源:企业财报 时代财经整理

部分啤酒上市公司2024年上半年业绩。数据来源:企业财报 时代财经整理

高端市场鏖战,8元价格带竞争最激烈

在存量竞争时代,高端化成为啤酒行业发展的一大趋势,华润啤酒、重庆啤酒等国内巨头均早早瞄准高端市场。

业内一般将售价8元及以上的啤酒产品定为高档产品,而4元至8元为主流产品,4元以下的为经济产品。

华润啤酒CEO侯孝海曾表示,中国啤酒市场目前的发展竞争逻辑已转变为高端决战的逻辑。为此,华润啤酒收购了高端啤酒品牌喜力在中国的业务,并先后推出勇闯天涯SuperX、匠心营造等产品。

今年上半年,华润啤酒中档及以上啤酒销量占比首次超过50%,高档及以上啤酒销量同比增长超10%,其中喜力、老雪和红爵等产品增长均超20%。

从高端产品细分价格带来说,8-10元区间、10-12元两个价格带是中坚力量。华润啤酒在此价位对应的两大单品分别是勇闯天涯superX和雪花纯生。侯孝海指出,目前10元以上高端啤酒因基数低,增长迅速,8元价格带是目前中国啤酒高端市场里竞争最激烈的。

重庆啤酒则主要以乐堡、乌苏、嘉士伯、1664等品牌进行高端化扩张。2020年,嘉士伯与重庆啤酒完成资产重组后,重庆啤酒以乌苏、1664、嘉士伯为代表的中高档产品表现惊人。今年上半年,高档产品为重庆啤酒贡献了近6成营收。

重庆啤酒总裁李志刚在近期媒体交流会上表示,重庆啤酒基本是以高档啤酒产品进入大城市,如果大城市市场发展得好,会持续增加高档化布局。

可以看出,重庆啤酒与华润啤酒的高端化发展路径多建立在整合国外高端啤酒品牌的基础之上。

酒业研究专家蔡学飞认为,目前国内酿酒产业整体正在朝着集约化与名酒化方向发展,啤酒也从价格导向的工业淡啤向以风格、口感为特色的精酿、原浆、白啤、黑啤等多元化方向发展。而且随着消费水平的不断提高,消费者对于高品质啤酒的需求也不断走强,这些都带动了整个啤酒高端化的发展。

“从半年报来看,啤酒企业都在积极开展产品结构升级,进军高端啤酒市场。可以说,啤酒高端化是社会消费与企业发展共同作用的结果,也带动了这些企业上半年的业绩增长。”8月22日,蔡学飞接受时代财经采访时表示。

不过,在行业竞争愈发激烈的背景下,国内啤酒高端化增速也在放缓。

以重庆啤酒为例,其今年上半年高档产品营收同比仅上升2.82%,远低于经济产品的11.45%增速。

西南证券发布的研报认为,重庆啤酒业绩略低于市场预期,第二季度该公司毛利率同比下降1个百分点,主要原因是高端啤酒销量下滑和佛山三水工厂折旧增加。

蔡学飞指出,当前中国高端啤酒市场还处于初级阶段。外国啤酒巨头长期占据着国内高端市场,国产啤酒品牌价值感不高,同时还面临着消费者教育、品类创新、品质推广与购买习惯等多重挑战,这些都对于国产啤酒的高端化构成了挑战。高端啤酒市场在不断分化,增速在放缓,这些都需要啤酒企业寻找新的业绩增长点。