时代财经APP

企业第一财经读本

皓元医药IPO疑云:核心主营违背行业常识,拼凑上市谜团待解

除了主营业务的拼凑嫌疑,该公司还在招股书中刻意隐去了关联交易信息。

5月26日,上交所官网披露,上海皓元医药股份有限公司(以下简称“皓元医药”)科创板上市申请获受理。根据公开资料,皓元医药曾于2016年4月在新三板挂牌,并于2018年3月摘牌。

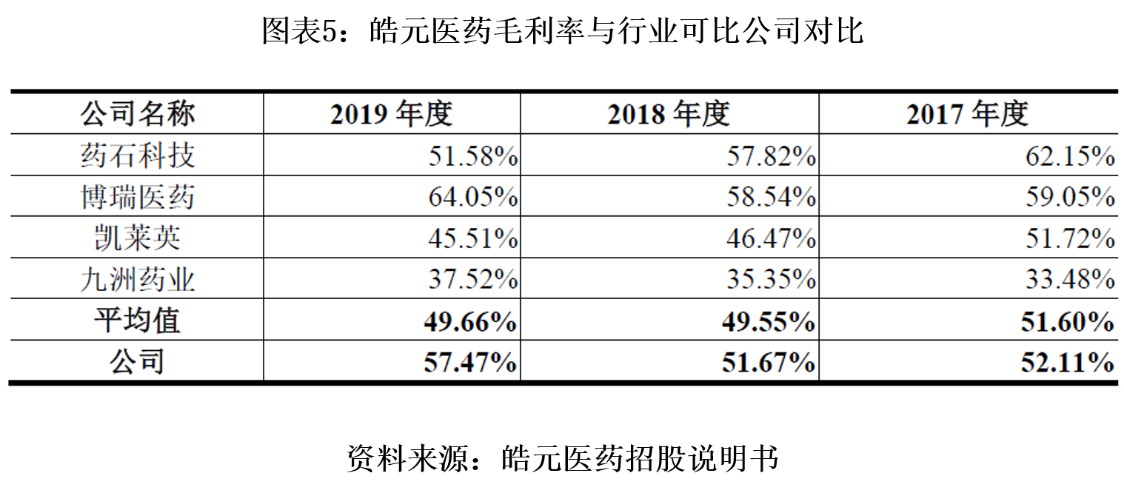

根据招股说明书,该公司主营分子砌块及工具化合物业务,2017—2019年营收占比分别为24.29%、44.28%、53%,对应毛利率分别为78.78%、70.04%、72.58%,高出行业龙头公司12—20个百分点,颇为蹊跷。招股书称,皓元医药毛利率略高于同行业上市公司平均水平,主要原因是毛利率较高的分子砌块和工具化合物产品占比较高,其中工具化合物产品的毛利率又高于分子砌块。

然而,工具化合物却是业内其他公司从未提及过的概念,属于该公司在招股书中独创的业务模式。但招股书中并未针对“工具化合物”作出单独详细介绍,而是通篇将“分子砌块和工具化合物”作为一个整体概念介绍主营业务。

从行业现状和规律判断,若一家公司具有成药性、生物活性的化合物研发外包业务不具有知识产权(即皓元医药定义的工具化合物业务),则该业务很难形成较大的营收规模并成为核心主营业务。

因此,“工具化合物”成为皓元医药的核心主营业务有违行业规律,该公司存在为了申请科创板上市而将自创的业务类别与传统的“分子砌块”业务拼凑在一起的嫌疑。

此外,该公司在招股书中隐瞒了部分涉嫌利益输送的关联交易,令人疑窦丛生。

6月21日,时代财经致电皓元医药实际控制人之一、副总经理高强,对方表示不方便接受采访。时代财经随后将采访函发至该公司公开邮箱,该公司董秘办相关工作人员回复称来信已收到,争取以最快的速度回复。但截至发稿,时代财经未收到该公司回复。

神秘的主营业务:“工具化合物”为何业务?

根据招股说明书,皓元医药主营业务自2016年后已成功转型为分子砌块和工具化合物,2017—2019年,分子砌块和工具化合物业务营业收入分别为4225万元、1.32亿元、2.14亿元,占总营业收入的比重分别为24.29%、44.28%、53.09%。分子砌块和工具化合物是该公司目前营收占比最大的业务。

但是,除招股书之外的其他公开资料显示,该公司2016年前主营业务为以医药中间体、维生素D衍生物为主的原料药及中间体销售业务,2016年当年则不做任何具体分类,简单归为产品销售、技术服务两块业务。

但是,除招股书之外的其他公开资料显示,该公司2016年前主营业务为以医药中间体、维生素D衍生物为主的原料药及中间体销售业务,2016年当年则不做任何具体分类,简单归为产品销售、技术服务两块业务。

由此可见,该公司自2017年后成功转型为以分子砌块和工具化合物为主营的CDMO公司(Contract Development Manufacture Organization, 合同开发与加工外包,指制药行业的企业基于合约,为其它企业提供综合服务,覆盖从药品开发到药品生产全过程),2017—2019年该业务毛利率分别为78.78%、70.04%、72.58%,综合毛利率达到58.03%。

由此可见,该公司自2017年后成功转型为以分子砌块和工具化合物为主营的CDMO公司(Contract Development Manufacture Organization, 合同开发与加工外包,指制药行业的企业基于合约,为其它企业提供综合服务,覆盖从药品开发到药品生产全过程),2017—2019年该业务毛利率分别为78.78%、70.04%、72.58%,综合毛利率达到58.03%。

相对2014年24.01%的综合毛利率,该公司综合毛利率在2014—2019年这五年里上涨了近1.5倍,主要贡献来自于分子砌块及工具化合物业务。

分子砌块和工具化合物是何业务?

分子砌块和工具化合物是何业务?

这一业务让皓元医药短短几年内迅速实现毛利率翻身,并且明显高于行业可比公司,甚至超越了分子砌块行业龙头公司药石科技。

招股书解释,皓元医药毛利率略高于同行业上市公司平均水平,主要原因是毛利率较高的分子砌块和工具化合物产品占比较高,其中工具化合物产品的毛利率又高于分子砌块。

根据招股书,分子砌块是指用于设计和构建药物活性物质的小分子化合物。

根据招股书,分子砌块是指用于设计和构建药物活性物质的小分子化合物。

新药研发分为药物发现和临床试验两个阶段。

其中,药物发现阶段需要对成千上万个化合物进行靶点、病理、合成、制剂、安全性等各个方面的评估和筛选,从中选出相对理想的苗头化合物,再进一步筛选出先导化合物,最终确定临床前候选化合物。

药物发现过程中所需要的成千上万种化合物,则是不同类型的分子砌块通过化学合成方法连接合成。

因此,分子砌块实质上就是用来合成不同化合物的分子结构原料,这一概念在药石科技的招股书中也有明确说明。

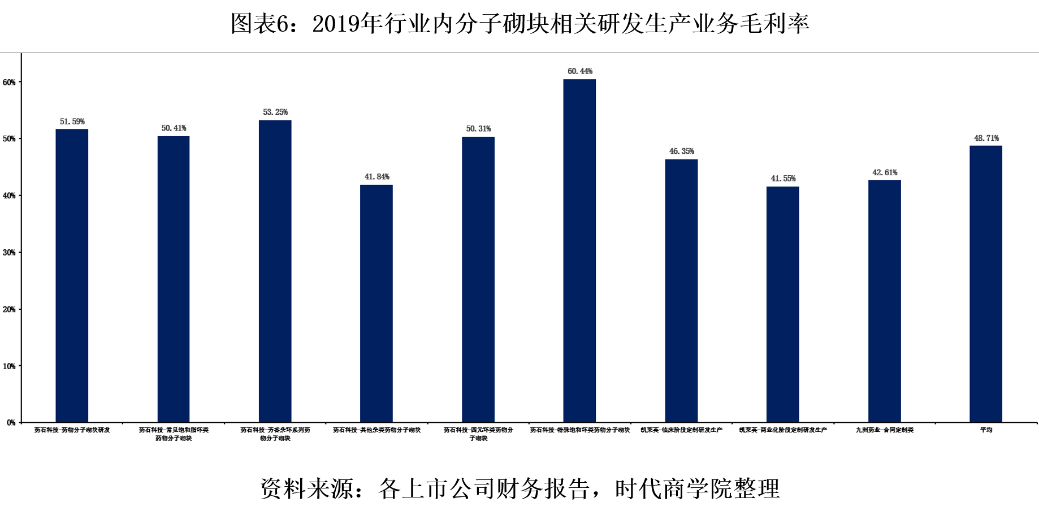

分子砌块领域中,目前技术积累最丰富的公司为药石科技,其以研发生产为主,再将自主研发成功的分子砌块销售给不同客户使用,其他没有储备分子砌块相关知识产权的CMO公司则主要根据客户要求定制生产。

因此,药石科技经营毛利率高于行业平均水平,2019年其毛利率为51.58%,其中,合成难度较高的特殊饱和环类药物分子砌块毛利率为60.4%,综合凯莱英、九州药业等提供定制生产服务的同行公司数据,该行业平均毛利率为48.71%。

蹊跷的是,报告期内,皓元医药分子砌块及工具化合物毛利率一直在70%以上,2019年毛利率为72.58%,高出分子砌块行业龙头及均值20个百分点以上。

该公司在招股书中将原因归结为,该业务板块中工具化合物毛利率很高。

不过,时代财经认为,依此解释,该公司工具化合物业务的营收占比应高于分子砌块业务,方能拉高整体毛利率,这也意味着,工具化合物业务才是该公司的核心主营业务。

然而,工具化合物却是业内其他公司完全没有提过的概念,属于该公司在招股书中独创的业务模式。

然而,工具化合物却是业内其他公司完全没有提过的概念,属于该公司在招股书中独创的业务模式。

时代财经在药石科技、凯莱英、九洲药业的招股书、财务报告中检索,均未发现“工具化合物”这一概念和表述,甚至在皓元医药除招股书之外的其他历史公开资料里(2014—2016年财务报告及新三板公开说明书),也均未发现“工具化合物”这一表述。

根据其本次招股书,工具化合物指的是合成路径处于分子砌块后端,具有生物活性和生理作用及潜在成药性的小分子化合物。

根据其本次招股书,工具化合物指的是合成路径处于分子砌块后端,具有生物活性和生理作用及潜在成药性的小分子化合物。

根据定义可以肯定,工具化合物是完全不同于分子砌块的产品类型,涉及成药性,其合成技术、知识产权要求会更高。从定义看,工具化合物更为接近药物发现过程中的苗头化合,或者先导化合物。

然而,招股书并未针对“工具化合物”作出单独详细介绍,而是通篇将“分子砌块和工具化合物”作为一个整体概念介绍主营业务。

核心主营违背行业规律,拼凑上市谜团待解

药石科技在招股书中称,21世纪以来绝大多数医药企业都把不涉及核心知识产权的如化合物、中间体生产等相关研发业务外包给第三方机构,催生了一大批提供医药定制研发的企业(CRO)和医药定制生产的企业(CMO),皓元医药给自己定位的行业为CDMO( Contract Development Manufacture Organization,合同研发生产组织)。

以不涉及核心知识产权这一标准判断,新药研发企业对于具有成药性的化合物会进行相关知识产权保护和成分保密,因此从行业现状和规律判断,若一家公司具有成药性、生物活性的化合物研发外包业务不具有知识产权(即皓元医药定义的工具化合物业务),则该业务很难形成较大的营收规模并成为核心主营业务。

在招股书中的行业论述、外购技术服务情况介绍、存货资产相关介绍等方面,皓元医药均零星提及“工具化合物”这一业务:工具化合物适用于分子砌块之后从苗头化合到候选药物的药物发现研发活动中;因公司工具化合物业务开展情况良好,发展迅速,仅靠公司自身研发合成能力难以满足客户需求,所以部分工具化合物业务采用了外购技术服务;因为工具化合物存货周期长,导致公司存货资产偏高,且公司提高了存货跌价准备的计提比例。

不过,该公司销售额位列前十的产品均非来自分子砌块和工具化合物业务,该公司将原因归结为该板块产品种类多、订单分散所致。

相较同行,药石科技在招股书中将分子砌块相关产品按照分子结构的大类别进行分类统计,给出具体的产能、产量、产能利用率、产销量数据,但皓元医药的招股书完全没有披露此类数据。

此外,药石科技还说明了报告期内自主研发成功的分子砌块数量、分子砌块块库里的种类数量。

而皓元医药只简单提及,目前该公司有1万多种分子砌块和工具化合物,但分子砌块、工具化合物的种类到底各是多少,该公司并未披露。

综上所述,“工具化合物”成为皓元医药的核心主营业务有违行业规律。该公司招股书提及的“工具化合物”业务,高增速、高营收占比、高毛利率,但却缺乏基本情况介绍,同行可比公司也从未提及类似概念。该公司存在为了申请科创板上市而将自创的业务类别与传统的“分子砌块”业务拼凑在一起的嫌疑。

综上所述,“工具化合物”成为皓元医药的核心主营业务有违行业规律。该公司招股书提及的“工具化合物”业务,高增速、高营收占比、高毛利率,但却缺乏基本情况介绍,同行可比公司也从未提及类似概念。该公司存在为了申请科创板上市而将自创的业务类别与传统的“分子砌块”业务拼凑在一起的嫌疑。

隐瞒的关联交易,涉嫌利益输送

除了主营业务的拼凑嫌疑,该公司还在招股书中刻意隐去了关联交易信息。

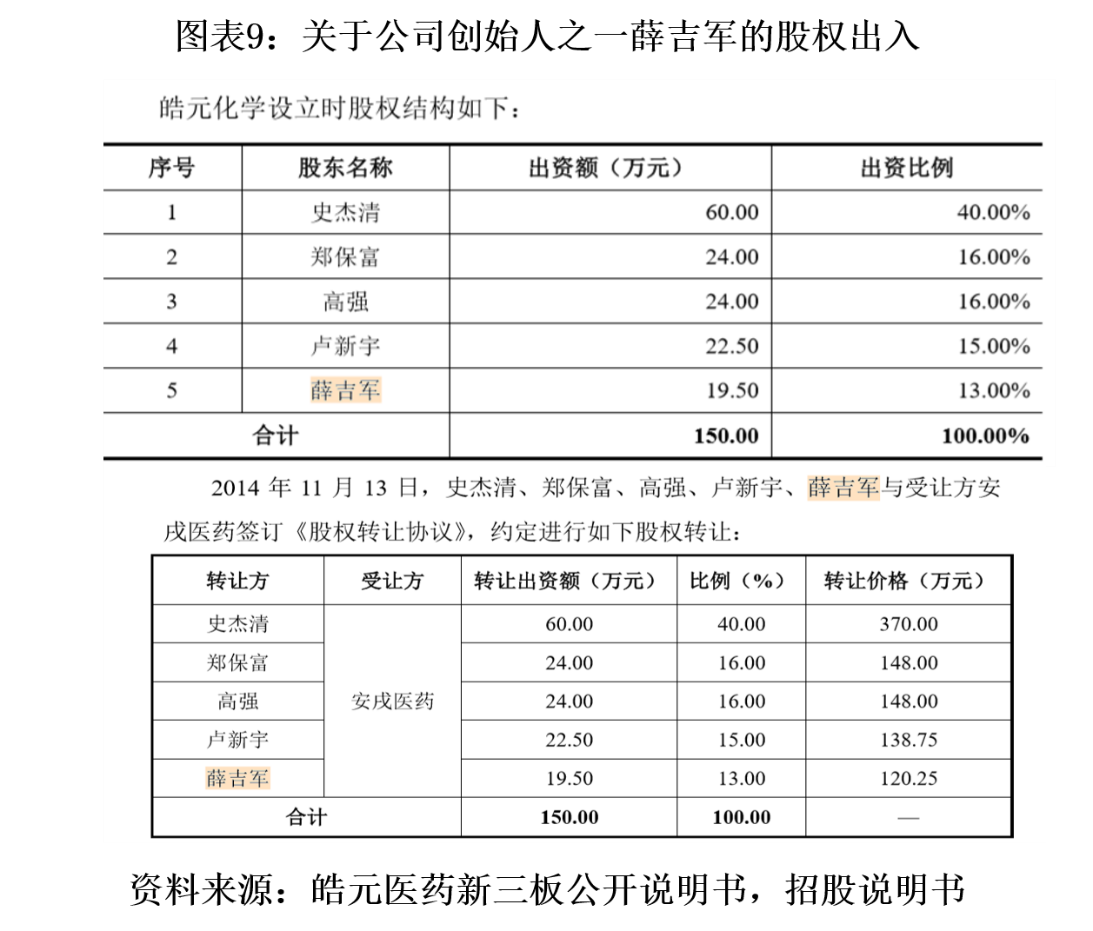

根据该公司新三板公开说明书,自然人股东薛吉军在2006年皓元医药初始成立时,以财务投资者身份参与设立该公司,投资19.5万元并拥有13%的股权,2014年11月以120.25万元转让13%的股权给皓元医药控股股东安戌信息。此外,2013年4月,皓元医药将子公司甘肃皓天83%的股权以人民币83万元的价格转让给薛吉军。

根据本次招股说明书,2019年5月皓元医药以4999.9987万元认购甘肃皓天新增注册资本135.1351万元,本次增资后该公司持有甘肃皓天12.21%的股权。

不过,该公司在本次招股书中隐瞒了曾控股甘肃皓天83%股权,并且以83万元转让给薛吉军的历史交易。

细看两项历史信息:第一,薛吉军于该公司申请新三板上市前转让13%的股权,有让利嫌疑;第二,该公司以83万元出售甘肃皓天83%股权之后,又以近5000万元买回12.21%股份,有向薛吉军输送利益嫌疑。