时代财经APP

企业第一财经读本

富特科技未上市业绩已逆势下滑,大客户需求减量成主因|创业板IPO

富特科技IPO分析

来源|时代投研

作者|雷映

编辑|孙一鸣

今年上半年,我国新能源汽车保持产销两旺态势。面对行业终端需求高增长,浙江富特科技股份有限公司(下称“富特科技”)的经营业绩却在上半年逆势下滑。

富特科技主营产品为新能源汽车高压电源系统,下游客户主要为新能源汽车整车企业。该公司于2023年10月20日注册生效,将于8月26日进行新股申购,拟登陆创业板。

时代投研发现,富特科技未上市业绩已逆势下滑,主要由于其大客户订单量下滑。最近三年,该公司向第一大客户广汽集团(601238.SH)的销售占比持续攀升,2023年的销售占比高达56.15%。然而,2024年上半年,广汽集团新能源汽车的销量同比下滑30.61%,富特科技来自广汽集团的订单量亦同步减少。

8月20日、22日,就业绩逆势下滑、大客户合作情况等相关问题,时代投研向富特科技分别发函、致电询问。截至发稿,该公司尚未回复相关问题。

2024年上半年业绩逆势下滑

据中国汽车工业协会发布的数据,2024年1—7月,我国新能源汽车产销量分别为591.4万辆和593.4万辆,同比分别增长28.8%和31.1%,新能源汽车新车销量占汽车新车总销量的比例为36.4%。

其中,2024年1—7月,我国新能源汽车国内销量达522.6万辆,同比增长34.3%;出口销量达70.8万辆,同比增长11.4%。可见,我国新能源汽车内销和出口两个市场需求均持续向好。

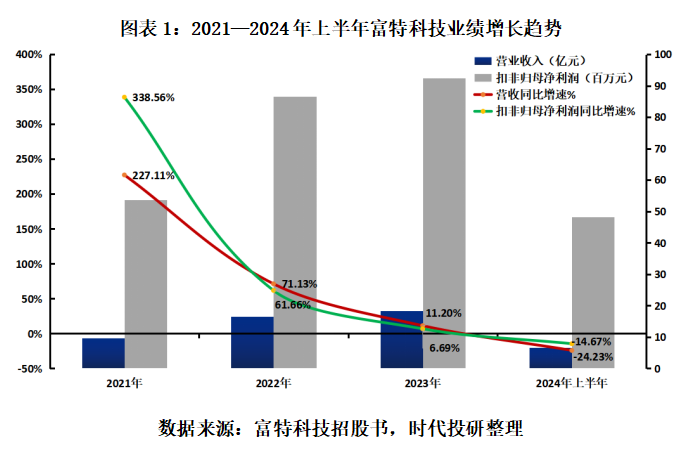

不过,面对行业终端需求高增长,富特科技却在上半年出现业绩变脸。招股书显示,2024年上半年,该公司实现营业收入6.62亿元,同比下滑24.23%;实现扣非归母净利润4823.20万元,同比下滑14.67%。

这与该公司最近三年的业绩高增长趋势背离。据招股书显示,2021—2023年,富特科技的营业收入从9.64亿元增长至18.35亿元,年复合增速达37.94%;扣非归母净利润从5357.79万元增长至9240.73万元,年复合增速达31.33%。

时代投研发现,过去三年,富特科技的业绩增长趋势与同业可比上市公司保持一致。但2024年上半年,富特科技的业绩表现却明显落后于同业。

在招股书中,富特科技把欣锐科技(300745.SZ)、英搏尔(300681.SZ)、精进电动(688280.SH)、威迈斯(688612.SH)四家上市公司列为同业可比上市公司。2021—2023年,这四家同业可比公司的营收年复合增速均值为38.49%,与富特科技同期表现基本持平。

最新业绩快报显示,2024年上半年,据初步核算,英搏尔的营业收入同比增长42.06%,与富特科技同期营收下滑形成鲜明对比。

截至8月22日,欣锐科技、精进电动、威迈斯三家同业可比公司尚未公布2024年上半年的财务数据。不过,2024年一季度,这三家同业可比公司均实现营业收入增长,且对应的营收同比增速均值为29.40%。

多个大客户需求量下滑

为何富特科技今年上半年业绩突然失速,且与同行增长趋势背离?主要原因则是该公司下游大客户的需求量下滑。

在招股书中,富特科技坦言,2024年1—6月,公司营业收入较上年同期减少,系由于公司来自广汽集团、易捷特新能源汽车有限公司(下称“易捷特”,东风集团(0489.HK)持股50%的合营子公司)、长城汽车(601633.SH)等客户终端需求量同比下降。

富特科技还表示,公司对广汽集团收入下降,主要系广汽埃安的产销量波动,同时平均单价由于公司产品迭代亦有所下降。公司对易捷特、长城汽车收入下降,主要系受公司配套易捷特、长城汽车的主力车型改款升级,上市或量产晚于计划所影响。

上述客户的产销数据显示,今年上半年,长城汽车的新能源汽车销量同比增长41.99%,保持高增长态势;广汽集团、易捷特的新能源汽车销量均同比分别下滑30.61%、82.24%,降幅较大。

由此可见,重要大客户销量下滑对富特科技业绩影响较大,这进一步凸显富特科技“大客户依赖症”的弊端。

招股书显示,2021—2023年,富特科技向前五大客户的销售占比均在95%以上,其向第一大客户广汽集团的销售占比则从29.49%持续提升至56.15%,且广汽集团、蔚来汽车(NIO.N、9866.HK)、易捷特、长城汽车这四家企业一直均稳居富特科技的前五大客户名录,大客户高度集中。

与之对比,同期,同业四家可比上市公司向前五大客户的销售占比均未超过76%,其中,客户集中度最低的可比公司是英搏尔。

2023年,英搏尔向前五大客户的销售占比仅为62.73%,向第一大客户的销售占比仅为29.68%,其已与吉利、上汽、长安、东风、长城、奇瑞、江淮、小鹏等车企达成长期合作关系。

需注意的是,富特科技客户过于集中的问题也曾引起深交所的质疑。

在第一轮、第二轮审核问询函中,深交所曾要求富特科技说明客户集中度较高对持续经营能力的影响,与主要客户合作关系是否稳定,驱动业绩增长的核心要素是否存在重大不确定性,以及是否具备开拓新客户或扩大现有客户销售规模的能力。

值得一提的是,富特科技业绩变脸发生于拿到注册批文后的数个月。

深交所官网显示,富特科技于2022年12月23成功过会,并于2023年10月20日获得注册批文。

注册获批后,2024年上半年,富特科技业绩就逆势下滑,一改此前高增态势。今年前三季度,富特科技的业绩或仍将延续上半年的跌势。

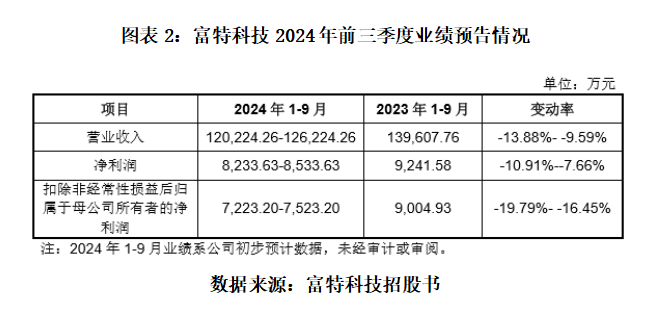

招股书显示,经初步统计,2024年1-9月,富特科技预计可实现营业收入12.02亿~12.62亿元,同比下滑9.59%~13.88%;扣非归母净利润预计为7223.20万~7523.20万元,同比下滑16.45%~19.79%。

对此,富特科技表示,今年前三季度公司营业收入下降主要系广汽集团、易捷特等客户终端需求量同比下降所致,受营业收入下降影响,扣非归母净利润同比相应减少。

(全文2125字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。